泸州老窖增速放缓:库存“压力山大”,全年目标完成存疑

- 旅游

- 2024-12-04 11:35:06

- 669

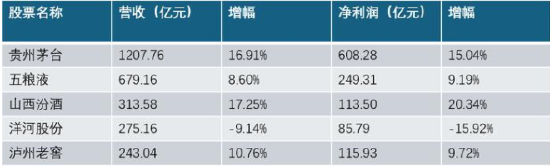

近期,泸州老窖发布三季报。财报显示,公司今年前三季度实现营业收入约243.04亿元,同比增长10.76%;归母净利润115.93亿元,同比增长9.72%。

虽然从数据上看,泸州老窖依然保持了营收和净利润的双增长,不过,今年前三季度公司的营收和归母净利润增速大幅放缓,其中营收增速为2021年以来新低,归母净利润增速则降至个位数,为九年来最低。

合同负债下滑,库存消化不良

今年白酒行业的景气度下降、商务需求疲软,泸州老窖库存增加释放了一个不利信号。

具体来看,泸州老窖面临着合同负债下滑,库存消化不良,大客户依赖度高等压力。今年前三季度,泸州老窖合同负债26.54亿,同比下滑10.38%;收入和合同负债的和为77.11亿元,同比下降7.96%,存货123亿,同比增长11.73%。

合同负债通常代表经销商打款的积极性,当企业收到款项发货后,合同负债会转变为收入。因此,合同负债减少一般预示着下个季度企业收入增加的困难。

与此同时,泸州老窖的营运能力也在变差,存货周转天数不断增加。据Wind数据显示,截至第三季度,泸州老窖的存货周转天数已经达到了1149.07天,超过了3年。这一周转天数,远超过其他酒企,五粮液为302.62天,山西汾酒为415.26天,洋河为702.06天。

不仅如此,近年来泸州老窖的经销商队伍一直在缩减。从2020年2221家经销商,减少到了2023年1814家。面对今年白酒市场需求的放缓以及渠道库存积压的双重压力,泸州老窖的经销商数量很可能还将进一步减少。

泸州老窖还存在着对大客户依赖度高的风险,当白酒行业景气度下降时,大客户一旦库存积压,将严重影响泸州老窖的销售额。

据报道,2023年泸州老窖前五名客户销售额占全年的比重高达62.28%。而贵州茅台、五粮液、山西汾酒和古井贡酒前五名客户销售额占全年的比重均不足15%。

而对于库存问题,泸州老窖并非不自知。

在今年6月27日举行的泸州老窖股东大会上,对于泸州老窖的库存,林锋向投资者回应道:“我们经销商库存不健康,但是终端和消费者库存很好。”

泸州老窖三季度业绩说明会还未开,对于公司将如何回答库存压力等问题,酒业内参将持续关注。

产品线单一,年度目标完成存疑

泸州老窖一个显著优势,是高端占比高。2023年,泸州老窖销售收入302亿元。其中,超过200亿由千元价格的国窖1573系列酒贡献。

不过,优势有时也会转化为劣势。

泸州老窖虽然嫡系产品众多,但除千元价格带的1573外,泸州老窖并没有市场知名大单品。

目前白酒进入存量竞争,千元价位段市场竞争已经白热化,导致国窖1573动销面临较大压力。过度依赖国窖1573,缺乏其他“能打”的产品,是其发展的重要瓶颈之一。

而据今日酒价,泸州老窖的国窖1573批价已经从从年初的875元/瓶下滑到12月4的860元/瓶。

今年年初,泸州老窖确定的2024年发展目标是,“力争实现营业收入同比增长不低于15%”。按泸州老窖2023年营业收入302.3亿元计算,2024年营收至少要实现347亿元。

为了达到今年的年度营收目标,泸州老窖必须在第四季度实现至少104亿元的营业收入,对应去年同比增长25.44%。

从单季度来看,泸州老窖的营收和净利润增速呈现阶梯式下滑。一季度,公司营收和净利润分别增长20.74%和23.2%;到了二季度,增速已降至10.51%和2.24%;三季度更是进一步下滑至0.67%和2.58%。这样的增速表现,无疑给泸州老窖全年目标的实现带来了巨大的压力。

2015年6月,刘淼接任泸州老窖股份董事长之位时就提出 “重回前三”的口号,在2023年泸州老窖经销商大会上,董事长刘淼再次提到:“近年来,泸州老窖以坚定重回前三为目标,在良性的基础上能跑多快跑多快。”足见前三已经成为刘淼的执念。

然而,前有堵截,后有追兵,多年来泸州老窖始终未能实现这一目标。从今年前三季度收入规模来看,泸州老窖愿景再度落空。前三季度,山西汾酒营收达313亿,高于泸州老窖的243亿,两者之间的营收差距达到70亿元,而且山西汾酒的营收净利润增幅远高于泸州老窖,“重回前三”任重道远。

上一篇:韩国执政党领导层要求尹锡悦退党

下一篇:光大期货:12月4日金融日报

发表评论